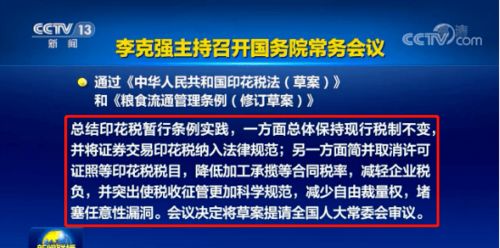

印花稅法修訂及相關(guān)稅收優(yōu)惠政策調(diào)整的消息引發(fā)市場關(guān)注。其中,建設(shè)工程勘察、設(shè)計(jì)等合同適用的印花稅稅率有望降低,成為業(yè)界熱議的焦點(diǎn)。這一潛在變化,不僅直接關(guān)系到建筑、設(shè)計(jì)、勘察等相關(guān)企業(yè)的成本與現(xiàn)金流,更被視為促進(jìn)基礎(chǔ)設(shè)施建設(shè)、激發(fā)市場活力、推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展的重要政策信號(hào)。

建設(shè)工程勘察設(shè)計(jì)合同,作為項(xiàng)目啟動(dòng)的前端與核心環(huán)節(jié),其訂立與履行貫穿于各類基建、房建、市政工程的始終。根據(jù)現(xiàn)行《印花稅暫行條例》,此類合同通常按合同所載金額的萬分之五貼花。雖然單筆稅額看似不高,但對于合同金額巨大、項(xiàng)目數(shù)量眾多的勘察設(shè)計(jì)企業(yè)而言,累計(jì)的稅費(fèi)支出仍是一筆可觀的成本。若稅率得以調(diào)降,將直接減輕這些市場主體的稅收負(fù)擔(dān),增加其可支配資金,有利于企業(yè)將更多資源投入技術(shù)研發(fā)、人才培養(yǎng)與市場拓展,從而提升行業(yè)整體創(chuàng)新能力和服務(wù)水平。

從宏觀層面看,降低建設(shè)工程勘察設(shè)計(jì)合同的印花稅,與當(dāng)前“減稅降費(fèi)、激發(fā)市場主體活力”的政策導(dǎo)向高度契合。基礎(chǔ)設(shè)施建設(shè)是穩(wěn)定經(jīng)濟(jì)增長、優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)的關(guān)鍵抓手。通過降低前端服務(wù)環(huán)節(jié)的稅負(fù),有助于降低整個(gè)建設(shè)項(xiàng)目的初始交易成本,一定程度上可以激勵(lì)更多項(xiàng)目上馬,加快項(xiàng)目前期工作進(jìn)度,對穩(wěn)投資、促發(fā)展具有積極意義。特別是在鼓勵(lì)科技創(chuàng)新、推動(dòng)綠色建筑和智能建造的背景下,降低設(shè)計(jì)等知識(shí)密集型環(huán)節(jié)的稅負(fù),更能體現(xiàn)政策對智力成果和創(chuàng)意價(jià)值的支持。

對于勘察設(shè)計(jì)企業(yè)而言,稅率下調(diào)的預(yù)期帶來了實(shí)實(shí)在在的利好。最直接的影響是降低了合同簽訂環(huán)節(jié)的即時(shí)現(xiàn)金流支出,改善了企業(yè)的財(cái)務(wù)狀況。在市場競爭中,成本降低可能為企業(yè)提供更大的定價(jià)靈活性或利潤空間,增強(qiáng)其競爭力。明確的減稅信號(hào)也能提振行業(yè)信心,鼓勵(lì)企業(yè)承接更多業(yè)務(wù),擴(kuò)大經(jīng)營規(guī)模。

政策的具體細(xì)節(jié),如稅率調(diào)整幅度、實(shí)施時(shí)間、適用條件等,仍有待官方正式文件的明確。相關(guān)企業(yè)應(yīng)密切關(guān)注政策動(dòng)向,同時(shí)以此為契機(jī),進(jìn)一步優(yōu)化內(nèi)部管理,提升合同管理的規(guī)范性與效率,確保在政策紅利釋放時(shí)能夠充分受益。

建設(shè)工程勘察設(shè)計(jì)合同印花稅稅率有望降低的消息,是面向特定行業(yè)的一項(xiàng)精準(zhǔn)減負(fù)舉措。它不僅是簡單的稅費(fèi)減免,更傳遞出政府持續(xù)優(yōu)化營商環(huán)境、支持實(shí)體經(jīng)濟(jì)特別是生產(chǎn)性服務(wù)業(yè)發(fā)展的決心。隨著未來具體政策的落地,預(yù)計(jì)將為工程建設(shè)領(lǐng)域注入新的活力,助力行業(yè)在高質(zhì)量發(fā)展的道路上穩(wěn)步前行。